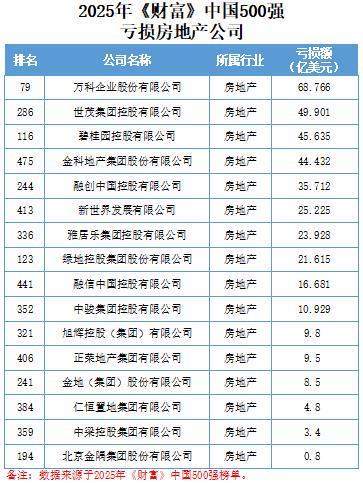

2025年《财富》中国500强榜单显示宝聚荣配资,57家亏损企业中,房地产企业占据16席,占比达28.1%。

这16家房企总亏损额超过360亿美元,在所有亏损企业总亏损额中的占比超40%。

从数据可直观看出,房地产行业在当前经济环境下,正深陷困境,成为拖累整体经济增长的重要因素。

亏损房企数量之多、亏损规模之大,反映出行业面临的挑战绝非短期能够化解。

亏损企业梯队(按亏损额)

第一梯队(超60亿美元)

万科以68.77亿美元的亏损额位居榜首,这一数值相较于后两名亏损额总和还要高出70%。

作为房地产行业的头部企业,万科过往凭借多元化布局与稳健经营策略,在市场中占据重要地位。

但当下,即便如万科这般的行业巨擘,也难以抵御市场系统性风险,其亏损背后,是销售受阻、资产减值等多重困境叠加的结果。

第二梯队(30-50亿美元)

世茂(49.90亿美元)、(45.64亿美元)、金科(44.43亿美元)、融创(35.71亿美元)4家企业在此区间,合计亏损额超175亿美元,占16家房企总亏损的近一半。

这些企业在行业黄金发展期,均通过大规模扩张实现快速增长宝聚荣配资,土地储备与项目布局广泛。

但市场急转直下时,高负债、高库存等问题瞬间暴露,资金回笼困难,债务压力剧增,致使亏损严重。

第三梯队(10-30亿美元)

新世界(25.23亿美元)、雅居乐(23.93亿美元)、绿地(21.62亿美元)、融信(16.68亿美元)、中骏(10.93亿美元)5家企业在此范围,总亏损约98.37亿美元,占比近30%。

这一梯队企业多为区域龙头或特色房企,原本经营相对稳定。

但在行业寒冬下,区域市场需求萎缩、竞争加剧,企业抗风险能力不足的短板凸显,盈利空间被大幅压缩。

第四梯队(不足10亿美元)

旭辉(9.83亿美元)、正荣(9.49亿美元)、金地(8.50亿美元)、仁恒置地(4.76亿美元)、中梁控股(3.37亿美元)、北京金隅(0.77亿美元)6家企业亏损相对较少,总约46.15亿美元,占14%左右。

这些企业或许在战略调整、成本控制等方面行动较早,或因业务结构相对合理,在市场风暴中虽也遭受冲击,但损失相对可控。

亏损原因及形势

1.交易数量

2024年新房成交面积降8%,诸多城市市场成交惨淡,像某二线城市宝聚荣配资,月均成交面积仅为2021年同期的30%。

销售数据的大幅下滑,直接切断了房企的资金 “生命线”,回款减少,资金链愈发紧绷。

2.购房观望

据调查,72%购房者持观望态度。

刚需群体因就业市场不稳定,对未来收入信心不足,延迟购房计划;改善型需求者则因房价走势不明,担心资产缩水,也选择按兵不动。

市场交易热情低迷,库存积压如山,房企库存去化周期不断拉长。

3.拍地积极性

2024年百强房企拿地金额降42%,土地流拍率升至35%。

中小房企资金短缺,拿地几乎停滞;大型房企拿地时也变得谨小慎微,多集中在核心城市优质地块。

土地市场遇冷,反映出房企对市场前景信心严重不足。

4.房贷利率

尽管首套利率降至4%以下,可贷款申请量仅增5%。

银行出于风险考量,房贷审批极为严格,即便利率下调,许多购房者也难以顺利获批贷款。

这使得房贷利率下调对刺激购房需求的作用大打折扣,房地产市场难以借此回暖。

5.企业压力

16家亏损房企平均资产负债率超85%,利息支出占营收15%,为缓解资金压力,不少企业无奈裁员。

某中型房企在2024年裁员比例达30%,但即便如此,仍难以扭转亏损局面,经营陷入恶性循环。

6.政策层面

各地放宽限购等政策,但市场信心恢复缓慢。

由于行业前期积累的问题太多,政策效果的显现需要时间,去库存周期可能进一步延长,房企短期内仍将面临较大的经营压力。

互动环节

房地产行业寒冬还要持续多久?有专家认为,若市场信心不能快速恢复,行业调整可能还需2-3年。

地产从业者们,你们是否已经转行了。还在观望的购房者,你觉得啥时候下手合适?

欢迎在评论区交流讨论!

爱配资官网提示:文章来自网络,不代表本站观点。